2018年中国长租服务行业研究报告解读 格局初定与未来展望

引言:行业进入发展关键期

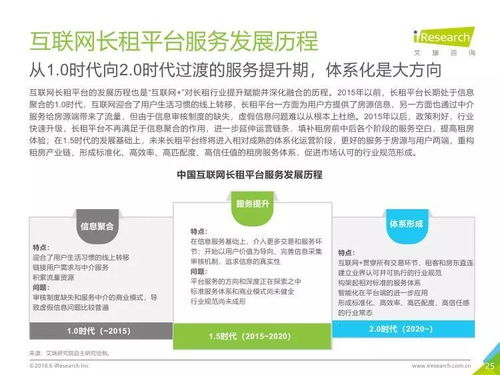

根据艾瑞咨询发布的《2018年中国长租服务行业研究报告》,随着国家“租购并举”住房政策的持续推进、主力消费人群住房观念的转变以及资本的大规模涌入,2018年的中国长租服务行业已从萌芽探索阶段,迈入快速扩张与模式验证的关键时期。本报告通过详实的数据与深入的分析,为我们勾勒出当年行业的发展全景、竞争格局与未来趋势。

核心发现:市场格局初步形成

- 市场规模高速增长:报告显示,2018年中国长租房源数量及管理房屋资产价值同比均实现显著增长。一二线城市是绝对的主战场,其旺盛的租赁需求与高支付能力支撑了市场的快速扩容。政策红利,如集体建设用地建设租赁住房试点等,为行业提供了新的想象空间。

- 商业模式分化与演进:行业主要参与者形成了清晰的商业模式图谱:

- 重资产模式:以房企系为代表,通过自持物业进行租赁运营,资金投入大,但资产控制力强。

- 中资产/包租模式:以创业系品牌公寓为主流,通过长期租赁房源进行标准化改造与出租,是当时最主流的扩张模式,核心在于运营效率与成本控制。

- 轻资产平台模式:以互联网平台为代表,提供房源信息发布、租约管理、金融等赋能服务,不直接持有或包租资产,侧重于流量与技术。

- 资本驱动下的竞争加剧:2018年,行业融资事件频发,资本加速向头部企业集中。报告指出,市场竞争已从早期的“跑马圈地”转向运营能力、服务品质与资金使用效率的综合比拼。头部品牌在规模上已初步拉开差距,但盈利模式仍是全行业面临的共同挑战。

- 用户画像与需求升级:报告深入分析了核心租客群体——以20-35岁的年轻白领、高校毕业生为主。他们不仅将长租公寓视为栖身之所,更看重其带来的标准化产品、社群文化、保洁维修等配套服务,显示出对“品质租房”和“租住生活方式”的强烈需求。

挑战与风险:繁华背后的隐忧

艾瑞报告同样警示了行业快速发展中伴随的风险:

- 盈利难题:“拿房-装修-出租”模式下的前期投入高、回报周期长,叠加激烈的市场竞争压低了租金溢价空间,使得规模化盈利困难。

- 运营与金融风险:快速扩张对精细化运营能力提出严峻考验,部分与“租金贷”等金融产品深度绑定的模式潜藏资金链风险。

- 政策与合规性风险:各地对租赁市场的监管政策持续完善,在消防、隔断、租赁合同备案等方面的合规要求日益严格,对企业运营构成持续性挑战。

未来趋势展望:从规模到价值

基于2018年的行业态势,报告对未来发展做出了前瞻性判断:

- 行业整合加速:市场集中度将进一步提升,资金实力弱、运营能力差的中小品牌将面临淘汰或整合,头部企业将通过收并购扩大市场份额。

- 产品与服务精细化:竞争焦点将从单一规模扩张,转向产品线的多元化(如白领公寓、精品公寓、企业宿舍等)与服务的深度化(智慧社区、社群运营、增值服务)。

- 科技赋能深化:物联网(IoT)、人工智能(AI)和大数据将在智能安防、能源管理、智能家居、精准营销等方面深度应用,提升运营效率与租住体验。

- 资产管理与金融创新:长期来看,与资产证券化(如类REITs)、产业基金等金融工具的结合,将是解决行业资金瓶颈、走向成熟的重要路径。

###

艾瑞咨询《2018年中国长租服务行业研究报告》不仅是一份详尽的行业“体检报告”,更是一份重要的趋势“导航图”。它清晰地表明,2018年的长租行业在经历资本与政策的双重催化后,已告别野蛮生长,进入以运营为核心、以可持续盈利为目标的精耕细作新阶段。对于行业参与者而言,唯有回归商业本质,夯实运营内功,并积极拥抱合规与创新,方能在未来的市场竞争中行稳致远。

如若转载,请注明出处:http://www.jiche219.com/product/46.html

更新时间:2026-06-19 07:20:09